现在预防金融环境对冲货币最稳妥的解决办法是什么?

在当下这个多变且充满不确定性的社会环境中,传统的存款方式虽然稳定,但收益有限,且难以应对突发的风险。

相比之下,将存款挪到保险中,不仅能够提供更为全面的保障,还能带来诸多意想不到的好处。下面,就让我们来详细探讨一下把存款挪到保险的七大优势。

1.定期存款变终身存款

无需再每三年、五年费心转存,面对利率的不确定性,我们往往感到焦虑。而保险则为我们提供了更为稳妥的选择。一旦投保,即可享受终身保障,无需担忧转存和利率下调的问题。这种终身保障不仅是对保险公司的约束,更是为客户提供了一个灵活的选择权。如果未来有任何变化,客户也有权选择中途退出。

2.现金变终身现金流

现金易耗,而现金流能够长伴一生。当我们面临各种资金需求时,如孩子的教育金、婚嫁金、创业金以及自己的养老金等,保险都能够发挥重要的作用。通过减保的方式,我们可以随时领取所需的资金,满足各种生活场景下的经济需求。

展开全文

3.单利变复利

在保险中是复利增值,本金是以利滚利的形式,钱会越来越多,就像滚雪球一样越滚越大。复利,被称为世界第八大奇迹。伟大的科学家爱因斯坦曾说过:“时间加复利的威力,比原子弹还可怕。”

4.浮动利率变固定利率

锁定一份3%复利收益,稳定且安全,不受外界波动影响。无论未来银行利率如何变化,甚至降至零或负值,这份保单的复利收益都将恒定保持在3%,为您提供长期而确定的财富增值保障。

5.将风险资产转变为刚性兑付资金

无需担忧破产风险,收益已明确载入合同,为刚性兑付提供了强有力的保障。这份合同是双方权益的坚实保障,无论市场环境如何变化,都将按照约定,准确无误地履行兑付义务,让您的资金安全无忧,收益稳定可靠。

6.法定继承人变指定受益人

保单具备指定受益人的功能,确保您能够定向地将资金留给您最希望传承的人。这一特性不仅体现了您的意愿和关怀,更有助于避免潜在的财产纠纷,让您的财富传承更加明确和顺畅。

7.应税资产变为免税资产

保险金作为《中华人民共和国个人所得税法》明确规定的免税项目,无需缴纳个人所得税。这一法律规定体现了国家对保险行业的支持和鼓励,同时也保障了投保人的合法权益,让保险资金能够更加自由、安全地流转,发挥其应有的保障作用。无论是为自己还是为家人投保,都可以放心享受保险带来的保障和福利,无需担心税务问题。

Joey选了2家目前收益较高的保险公司产品,以每年1万美金/5年期缴费测算,大家可以参考它的收益、领取情况:

只需要缴5年,第7年就可以回本,第17年就可以翻倍。

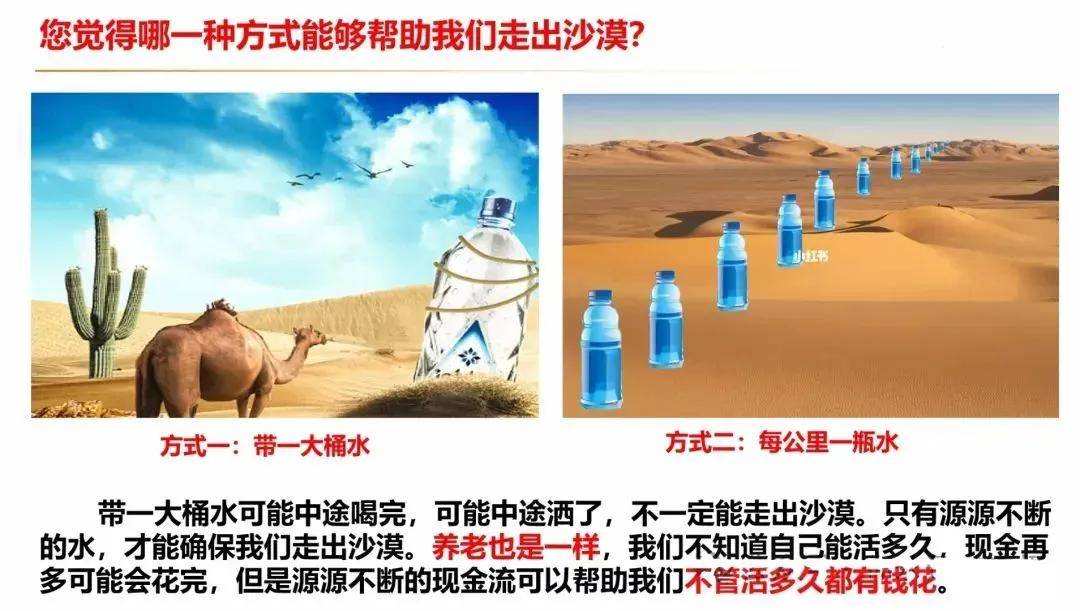

同样一笔钱,放银行定存不但收益低而且这些钱早晚会领光,也无法心安理得地拿去花。

而放到保险产品里,它可以像蓄水池一样源源不断提供养老金,之后每年都可以提领,活多久领多久,不用担心“人活着,钱花没了”。

最终每个月能领多少,要根据具体预算、年龄计算。

我们有专业团队和您做具体沟通,可以为您量身定制保险计划书,全程协助您完成投保缴费,帮助您更好管理自己的保单。

评论