国君宏观:美股在大幅下挫,美元走软,日元连续升值 表明套利交易大量反向平仓

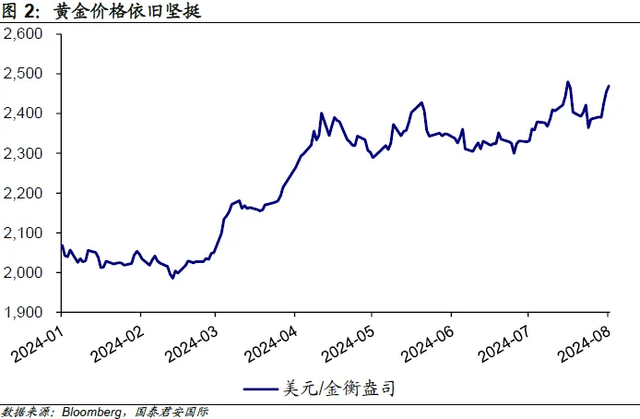

国君证券指出,美股在科技板块带领下大幅下挫,美元走软,日元连续升值,人民币上攻,很大程度上表明了套利交易的大量反向平仓。黄金可能是唯一或者唯二的仍然“健在”的主流交易。

上周是超级央行周,美联储和日本央行轮番登场,已经足够精彩。但股票市场出现连续暴跌,却让投资者开始怀疑自己此前的方向。

日本央行超预期加息15个基点,尽管出乎市场的预料,但日本央行的紧缩方向是确定的,因此加息本身并不意外。正如中国央行在过去几周内连续降低利率,货币政策行动的背后,是对经济和通胀的反馈。从这个角度而言,鲍威尔在上周议息会议后的讲话,也基本表明了美联储“降息方向确定,但力度和时点不定”的基本态度。因此,加息或者降息只是一个水滴石穿的结果。

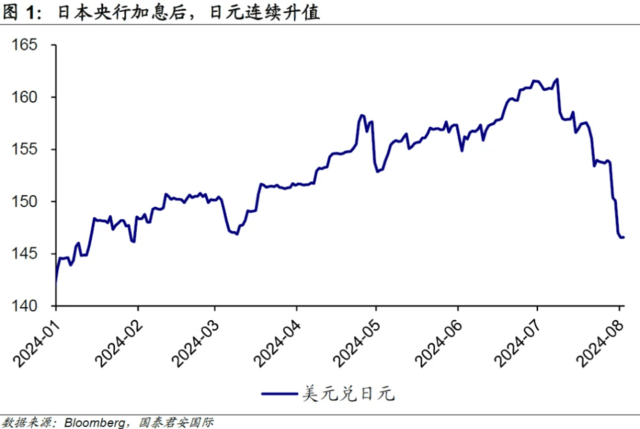

真正让市场神经紧绷的,是日元的连续升值,在日本央行加息后,日元兑美元击穿150的重要关口,从技术上而言,日元汇率也摆脱了此前长期的贬值通道。从汇率本身而言,日元的升值有些反常态,因为即使日本加息,日元与美元之间的利差仍然是巨大的。因此,日元升值的背后,肯定存在其他的力量。市场比较容易接受的观点,是日元套利交易的大幅度退潮。

具体而言,日元作为全球利率最低的货币之一,一直被作为重要的借贷货币,借入低息日元,购买其他回报率较高的非日元资产,这是一个较为理想的交易。而现在日元大幅升值,对于借入日元的投资者而言,其面临着巨大的潜在损失可能。因为在归还日元借贷时,其当时借入的日元虽然利率仍然较低,但其在非日元资产上获得的收益可能无法弥补汇率的巨大损失。从这个角度而言,日元升值幅度越大,那么非日元资产的抛售压力也会相应增大。

美股在科技板块带领下的大幅下挫,在很大程度上表明了套利交易的大量反向平仓。当然,很多投资者认为自身的交易结构与套利交易无关,但从金融市场的运行而言,近期的交易事实上表明,此前流行的交易出现了大规模的反向操作。所以,即使投资者自身可能并没有直接介入套利交易,但事实上却多少被套利交易影响、也在很多时候推动了这些交易头寸的加速瓦解。

当金融市场出现这样的动荡时,很多人会把金融市场与实体经济结合起来考虑。尤其是上周公布的美国就业数据弱于预期后,投资者开始忧虑美国经济可能的衰退。我们此前提到的萨姆法则再次成为了市场的魔咒,按照这一法则,当美国失业率的三个月移动平均值比过去12个月的低点上升了0.5个百分点或更多时,这通常标志着美国已经进入了经济衰退的早期阶段。很遗憾的是,美国最新的失业率超预期上行至4.3%,萨姆法则被再次触发,这也引发了新一轮的衰退交易。

展开全文

萨姆法则诞生于过去30年的全球化时代,如今的美国经济相比当年大概率已经出现了若干结构性变化,尤其从通胀的表现来看。从这个意义上说,美国经济是否陷入衰退,仍然需要更多数据的印证。市场固然会高声呼吁降息,但事实上今年以来主要股票市场的涨幅仍然可观,同时近期美股的下跌主要是科技股带动,其他板块的表现仍然较为稳健。因此9月是否降息,尤其降息幅度会否达到50个基点,仍然存在很大的变数。当然,美联储可能会犯落后于曲线的错误,但从过去数年的实际表现看,我们也很难说美联储表现不尽人意。恰恰相反,很多专家认为美联储在这一轮加息周期中的表现,是非常可圈可点的。

由于美元走软,人民币在上周也出现了连续上攻。与我们上述提到的观点一致,曾经的主流交易在过去几周中出现大幅反转,这样的现象也发生在人民币身上。

黄金依然绽放,这可能也是唯一或者唯二的仍然“健在”的主流交易,说唯二是因为比特币的表现尚属稳定。美元下跌,黄金上涨,这个逻辑似乎也十分过硬。当然,美元上升时,黄金的表现也依旧强硬。所以,到最后,最终出圈的是黄金。

来源:券商研报精选

评论