日本货币政策三十年:降息至零利率-QE-负利率,数量型调控转价格型

今年3月,日本央行历史性宣布上调基准利率、取消了收益率曲线控制(YCC)政策,长达8年的负利率时代宣告终结,并在7月再次加息。

回首过往,1990年代地产泡沫破灭后,日本开启“失去的三十年”,这一过程中日本经济的转型、政策应对、金融市场表现,以及机构和居民资产配置行为,有很大的参考价值。

9月5日,中泰证券肖雨、游勇发布研报,指出在1990年代中期后,日本基本完成了利率市场化改革,建立了从政策利率——银行间市场利率——债券利率/贷款利率的传导机制。

报告表示,日本经济“失去的三十年”期间,面临经济增长乏力、金融市场动荡和不良资产累积等三大难题。这些问题推动了日本货币政策从数量型调控向价格型调控的转变,并长期保持宽松取向。

日本利率框架的演变过程

日本的货币政策框架包括政策目标、政策工具和传导机制。

首先需要明确的一个前提是,日本银行是日本央行,但直到1997年后,日本央行才具有真正的独立性。1990年代中期,日本完成了利率市场化改革,货币政策相应发生了明显调整。

此后,日本货币政策呈现两条线索:一是货币政策调控逐渐从数量调控,过渡到价格调控;二是货币政策取向日渐宽松。

报告指出,在第一阶段,金融自由化与利率市场化改革,推动货币调控框架从数量型过度到价格型;到日本泡沫经济破灭后,经济增长乏力、不良资产处置与金融市场动荡的背景下,日本货币政策的整体线索转向宽松。

分具体阶段而言:

1990年代日本利率市场化改革基本完成,日本货币政策操作重点逐渐切换到价格型政策工具。1977年日本开启利率市场化进程,整体遵循“先外币,后本币;先贷款,后存款;先长期、大额,后短期、小额”的原则,最终在1994年完成利率市场化改革,建立了政策利率向广谱利率的传导机制。基于这一利率调控体系,日本央行不断调整政策利率与操作目标。

1998年之前,再贷款利率或贴现率是日本央行的政策利率。日本央行主要通过再贷款的方式向市场注入流动性。再贷款利率即日本央行向合格对手方(通常为大型商业银行)提供的贷款利率。由于绝大多数情况下,提供的是短期贷款,这种再贷款利率也被称作贴现率。贴现率本质是日本大型商业银行的短期资金成本,大型商业银行在获得资金之后,通过银行间市场传导至中小银行以及其他金融机构等。

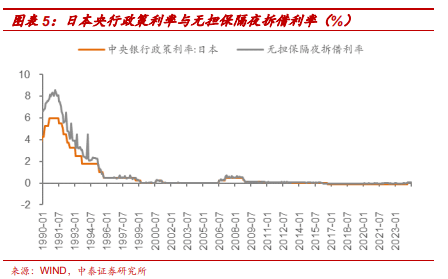

1999—2013年,政策利率切换为无抵押隔夜拆借利率。随着利率市场化与金融自由化,市场利率与官方贴现率之间的联系弱化。市场利率的定价锚,开始和短期市场利率(即无抵押隔夜拆借利率)绑定。

2013—2016年,随着量质化宽松(QQE)的实施,无抵押隔夜拆借利率已经降为0附近,利率已经降无可降。此时货币政策目标不再是利率, 而是基础货币供应量。

2016年开始的负利率时代,政策利率为商业银行在央行的超额存款准备金利率。为了刺激货币进入实体, 日本央行从2016年开始实施负利率政策,以商业银行等金融机构的超额存款准备金的利率为政策目标。负利率实际是一种税收,本质上是对存款准备金征税。

展开全文

1990年代日本利率市场化改革基本完成,日本货币政策操作重点逐渐切换到价格型政策工具。1977年日本开启利率市场化进程,整体遵循“先外币,后本币;先贷款,后存款;先长期、大额,后短期、小额”的原则,最终在1994年完成利率市场化改革,建立了政策利率向广谱利率的传导机制。基于这一利率调控体系,日本央行不断调整政策利率与操作目标。

1998年之前,再贷款利率或贴现率是日本央行的政策利率。日本央行主要通过再贷款的方式向市场注入流动性。再贷款利率即日本央行向合格对手方(通常为大型商业银行)提供的贷款利率。由于绝大多数情况下,提供的是短期贷款,这种再贷款利率也被称作贴现率。贴现率本质是日本大型商业银行的短期资金成本,大型商业银行在获得资金之后,通过银行间市场传导至中小银行以及其他金融机构等。

1999—2013年,政策利率切换为无抵押隔夜拆借利率。随着利率市场化与金融自由化,市场利率与官方贴现率之间的联系弱化。市场利率的定价锚,开始和短期市场利率(即无抵押隔夜拆借利率)绑定。

2013—2016年,随着量质化宽松(QQE)的实施,无抵押隔夜拆借利率已经降为0附近,利率已经降无可降。此时货币政策目标不再是利率, 而是基础货币供应量。

2016年开始的负利率时代,政策利率为商业银行在央行的超额存款准备金利率。为了刺激货币进入实体, 日本央行从2016年开始实施负利率政策,以商业银行等金融机构的超额存款准备金的利率为政策目标。负利率实际是一种税收,本质上是对存款准备金征税。

总结来说,政策利率从贴现率,切换到短期市场利率(无抵押隔夜拆借利率),再到超额存款准备金的利率。

在利率市场化之前,实体融资主要以来信贷,贴现率作为存贷款利率的定价基准,成为政策利率。在利率市场化之后,市场利率与贴现率联系弱化,无抵押隔夜拆借利率作为短期市场利率,成为政策目标利率。

日本政策利率的“三起三落”

1990年代以来,日本政策利率“三起三落”。日本经历了三轮加息周期、 三轮降息周期,并有三段零利率时期和一段负利率时期。2024年开始,日本货币政策再度“正常化”,目前已经经历了2次加息。

具体来看,报告梳理各个阶段的触发因素和演变过程如下:

(1)第一轮加息:连续快速加息刺破资产泡沫(1989~1991)。1989年5月,日本央行将政策利率从2.5%上调至3.25%,并在10月和12月各加息 50BP,1989年末政策利率已高达4.25%。加息直接导致股市交易量萎缩,房地产市场也迎来调整。

(2)第一轮降息:货币政策转向放松(1991-1999)。泡沫破裂后带来严重后果,金融市场动荡以及经济基本面疲软是日本快速降息的主要原因。1991年7月,日本央行将贴现率从6%下调至5.5%,标志着货币政策由紧缩转向宽松。在2年多的时间内,政策利率已经回归1989年加息开启前。

(3)第二轮降息:逐步进入零利率时期(1999-2006)。1999年2月,日本央行提出将向市场提供充裕流动性以引导无担保隔夜拆借利率“尽可能低”, 即达到实际上的零利率水平。随着日本经济的复苏,日本货币政策回归正常化,在2000年8月开始短暂加息,政策利率由0升至0.25%,但随后美国“科网泡沫”破灭,并传导至日本,经济再度疲软。

(4)第二轮加息:2008年金融危机后,重启量化宽松政策(2008~2016)。2004年开始,全球经济加快扩张之下,日本经济稳步增长。日央行在2006年7月退出零利率政策,将无担保隔夜拆借利率从零上调至0.25%,并在2007年2月再次上调至0.5%,同时持续购买国债维持市场流动性稳定。

(5)第三轮降息:推出收益率曲线控制,进入负利率时代(2016~2024)。2016年9 月,日本央行调整货币政策操作目标,由基础货币回归利率,并推出了收益率曲线控制(YCC)的QQE 政策,调整后的利率操作目标包括短期与长期利率两个层面。其中短期政策利率被设定为-0.1%,10年期国债收益率的目标水平为0%左右。

(6)第三轮加息:告别负利率时代(2024)。2024年3月日本央行采取了历史性的举措,将基准利率从-0.1%上调至0%-0.1%区间,同时取消了收益率曲线控制(YCC)政策,并在7月再次将政策利率从0%至0.1%提高至0.25%左右。

日本市场利率的变化特征

市场利率主要包括存贷款利率和国债利率。

(1)存贷款利率

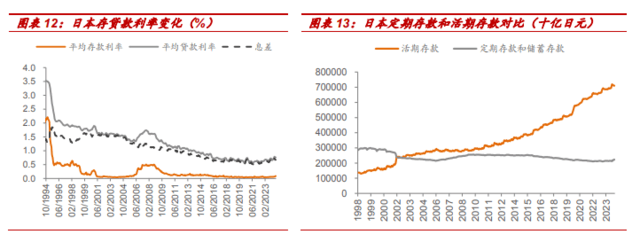

在1994年存款利率市场化之后,存贷款利率逐渐与贴现率脱钩。存款利率的变化主要受两个因素影响,一是政策利率中枢;二是存款利率市场化之后,存款利率的顺经济周期变化。

长期看,政策利率中枢下行背景下,存贷款利率均呈下行趋势,净息差收窄。存款利率从2%以上降至几乎为0,贷款利率从4%以上降至0.56%,净息差从 1.8%以上,收窄至最低时的0.51%。贷款利率下行反映了90年代地产泡沫破灭之后,企业资产负债表衰退,融资需求不足。

报告同时指出,存贷款利率变化节奏并不完全同步,利率上行期,存款利率通常领先;在利率下行期,存贷款利率变化没有明显的节奏分化,几乎同时下调。

由于日本长期处于人口老龄化、经济增长乏力与通缩循环的环境,经济内生动能不足,贷款需求难以为继,导致息差持续收窄。2009年之后的零利率时期,日本银行贷款利率从1.4%进一步下降至2015年底的0.9%上下。在2016年日本央行实施负利率之后,贷款利率进一步压低至0.7%附近,极个别月份利率甚至低于0.6%。

(2)国债利率

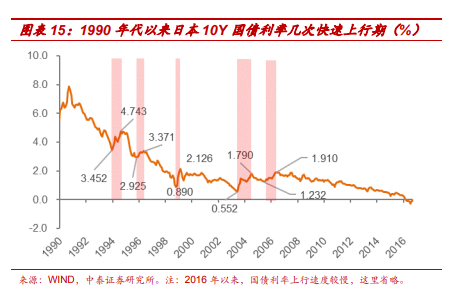

日本长期国债到期收益率整体下行,中途有多次波动,呈现“牛长熊短” 特征。一方面,经济增长中枢的下移,国债收益率向下的长期趋势不变; 另一方面,货币紧缩、财政刺激、国债供给增加与经济的短期回暖阶段性提升债券利率。

历史上,10Y国债利率快速上行的驱动因素为货币紧缩、财政刺激、国债供给增加和经济阶段性回暖。在2012年大幅购买国债的QQE政策推出之前,尽管 短端利率在0%附近,但由于期限利差的存在,10Y国债利率的下限接近1%。而QQE和负利率甚至可以将10Y国债利率压低至0%。

本文主要观点来自中泰证券肖雨(SAC执证编号:S0740520110001)、游勇(SAC执证编号:S0740524070004)于9月5日发布的报告《日本启示录:低利率时代的货币政策》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

评论