程实丨日本货币政策转向:负利率政策结束后的影响

程实 工银国际首席经济学家、中国首席经济学家论坛理事

张弘顼 工银国际资深经济学家

周烨 工银国际宏观分析师

日本央行近期决定结束长达8年的负利率政策,旨在帮助日本彻底摆脱长期结构性通缩。从日本通胀传导路径来看,日本通胀传导分为四个阶段:1)外贸输入性通胀;2)居民购买力平价提升(劳动收入边际提高);3)劳动力市场表现强劲(企业主动转移劳动成本);4;工资价格螺旋促使企业调整竞争策略,生产率提高。在“安倍经济学”财政与货币政策的累积影响下,日本“工资-价格”螺旋形成基础的概率有所抬升。基于日本央行数据,日本通胀的演变已经由第一阶段过渡到第二阶段。中长期来看,如果薪资增长能够进一步推动日本劳动力市场供需再调整,从而支持日本居民最终消费支出可持续增长,那么日本或将中长期摆脱结构性通缩。根据历史上日本利率变化对各经济部门的影响来看,本轮日本央行将基准利率调升至0%,对企业部门负债端的影响有限。此外,居民存款或因存款利率抬升预期而提升。对全球资本市场而言,日本负利率货币政策一直以来为全球投资者提供了大量低成本资金,结束负利率并推升基准利率,对依赖低成本资金的投资机构和经济体将构成一定压力。

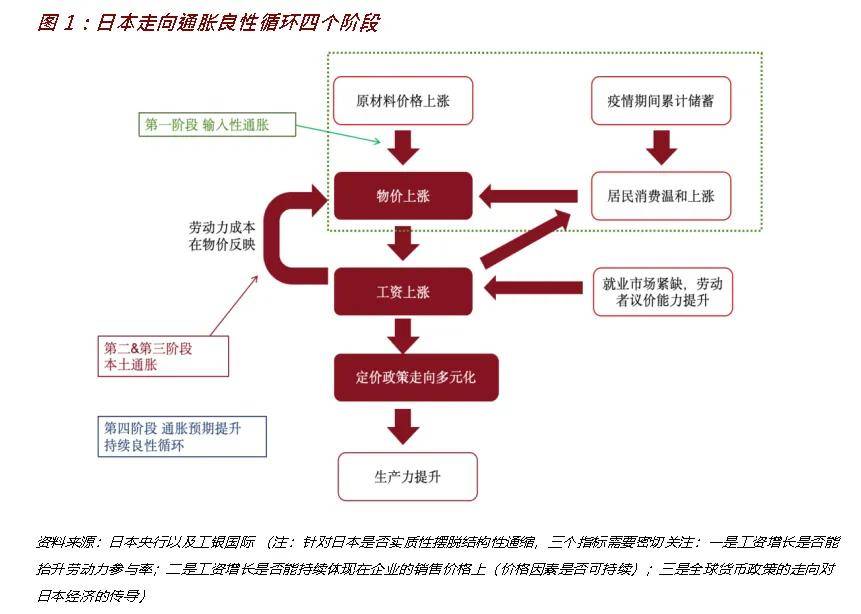

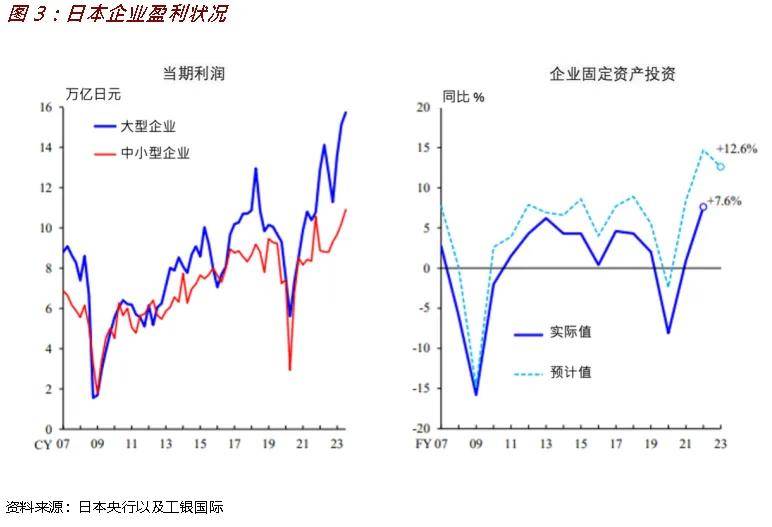

“工资-价格”螺旋效应将决定日本能否最终走出结构性通缩。从日本企业调研数据来看,日本通胀水平趋势上升的传导可分为四个阶段(图1):第一阶段,企业在进口商品价格抬升的影响下提高销售价格,输入性通胀抬升物价水平;第二阶段,总体物价水平上涨,劳动者要求更多的工资以维持同质量的生活水平,即劳动收入提升购买力平价,进一步推升物价水平。第三阶段,受劳动力成本抬升的影响,企业进一步提高销售价格以转移成本,强劲的劳动力市场形成。第四阶段,企业定价策略倾向多元化和差异化(而非类似新兴市场走低价竞争策略),高性价比的产品和服务有助于提升企业长期生产率,使得企业对“工资-价格”螺旋攀升的容忍度提高。结合日本过去两年的通胀数据(图2),日本在疫情前后全球通胀溢出效应影响下,已经实现了第一阶段的输入性通胀。然而,随着全球通胀逐渐回落,日本物价水平自2023年二月以来开始呈现回落趋势。近几个月,日本进口价格指数同比下降超过10%,日本“输入性通胀”效应减弱。因此,是否能确保日本劳动市场工资水平持续增长,引导日本经济和通胀预期进入良性循环,将是日本摆脱结构性通缩的关键。随着负利率政策结束,在“安倍经济学”财政与货币政策的累积影响下,日本“工资-价格”螺旋形成基础概率有所抬升。2024年“春斗”中,劳工会争取的工资增幅达到历史性的5.28%,有理由支持日本通胀已经迈入第二阶段-“居民购买力平价提升”阶段。同时,在价格因素影响下,企业利润呈上升趋势(图3),各行业企业当期利润均达到1985年4-6月季度以来有可比数据以来的最高水平。企业整体盈利状况良好,中小企业的利润环境也呈现改善趋势。下一阶段,如果薪资增长支持强劲劳动力市场的形成,从而支持企业盈利可持续,日本摆脱长期结构性通缩将是可能的。

展开全文

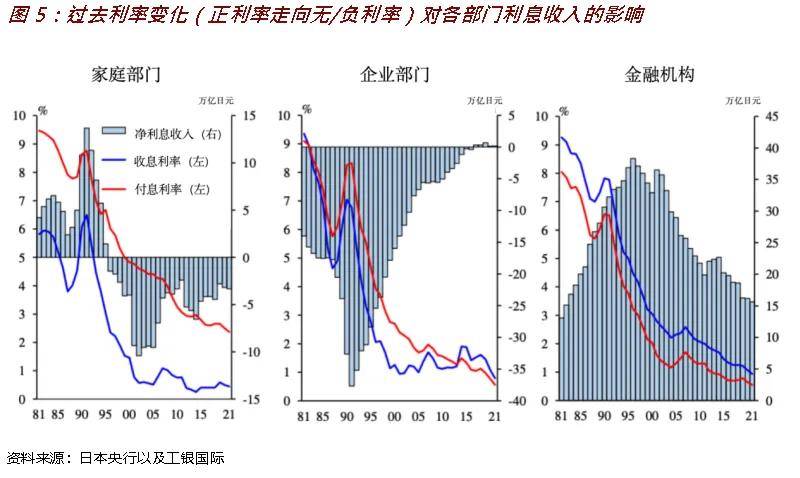

日本当前退出大规模货币宽松政策利大于弊。日本央行近期决定结束长达8年的负利率政策目的在于帮助日本彻底摆脱长期结构性通缩。结束负利率政策对日本各经济部门的影响是复杂的。我们观测了历史上日本由正利率过渡到负利率时期各经济部门表现对比来分析(图5)。首先,历史上当日本基准利率由正转负,家庭部门持有的存款和其他资产的利率下降,抵押贷款和其他借款的利率也随之下降。家庭总体存款额大于抵押贷款负债,因此净利息收入与央行实施常规利率时期相比萎缩了数万亿日元规模。与之相反,如果利率回归常态,持有金融资产多于负债的家庭部门的净利息收入整体上有望改善。然而,尽管本轮存款和抵押贷款利率上升幅度有限,但由负转正的预期信号对家庭部门是积极的。其次,实施负利率政策帮助企业部门减少了债务,积累了手头资金,但弱化了企业转型的积极性。本轮日本基准利率提升至0%对企业的正负面影响均有限。此外,从金融机构来看,当利率回升,金融机构利润率恶化的边际程度将递减。具体来看,利率常态化为金融机构通过更换新债券来提高投资收益率铺平道路。贷款需求边际提振,使金融机构更容易获得存贷款利润率。虽然短期内可能会面临一定的压力,但与持续负利率环境下相比,银行更容易找到盈利的方法。然而,结束负利率政策并提高利率水平预期还会引发一些担忧,包括金融机构持有的长期债券是否会面临未实现损失,以及一些借款人是否会因为需要支付更高的利息而拖欠贷款。综合来看,日本央行宣布结束负利率政策的时间是合适的。从影响来看,由于企业利润率表现强劲,因此负利率政策的结束不一定直接会冲击企业利润。此外,结束负利率政策有助于抑制当前快速反弹的日本通胀,提振居民部门购买力水平。

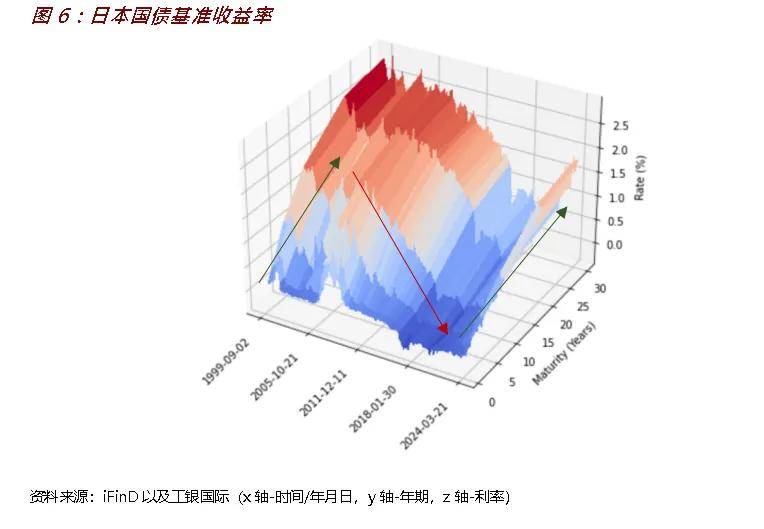

日本退出负利率政策对资本市场的影响:全球资金成本或边际抬升。从全球资产配置的角度来说,日本负利率货币政策一直以来为全球投资者提供了大量低成本资金,退出超宽松政策意味着缩减全球市场流动性,导致全球资本成本边际上升,将对依赖低成本资金的投资机构和经济体构成一定压力。日元方面,理论上日本央行加息将引导部分日元回流,日元迎来趋势升值的可能增加。而本次日本央行宣布加息后,日元反而下跌。实际上,过去日本两轮的加息周期(2000年与2006年),日元兑美元也都发生了阶段性贬值:一是外汇市场的“买入预期,卖出事实”的交易行为导致。日本“春斗”结果公布后,市场已充分预期日本央行的货币政策转向,且市场仍在押注日本实质性通胀压力将继续上行;二是本次会议中,日本央行秉承一贯的谨慎风格,表态偏鸽,市场对往后继续加息的预期并不高;三是美国经济强劲支持美元走强,美日息差绝对值仍然较大,日元贬值趋势尚未扭转。长期来看,日元兑美元的趋势扭转不仅取决于日本国内的通胀路径,也取决于美联储的政策走向。日债方面,日本央行虽然结束了收益率曲线控制政策,但是仍然保留了临时购债等政策工具,以保证债券市场稳定。因此,短暂抛售日债行为对金融市场的影响有限。对于日本股市而言,本轮利率回归常态对企业实质性影响有限。日本央行表态仍然偏鸽,日美利差持续,日元仍然处于低位,日股估值在外汇影响下仍有支撑。

评论