我国房地产市场的几个特征

由于资料数据尚不全面,我们从个案到整体,梳理我国房地产行业的几个事实,尽量客观全面:

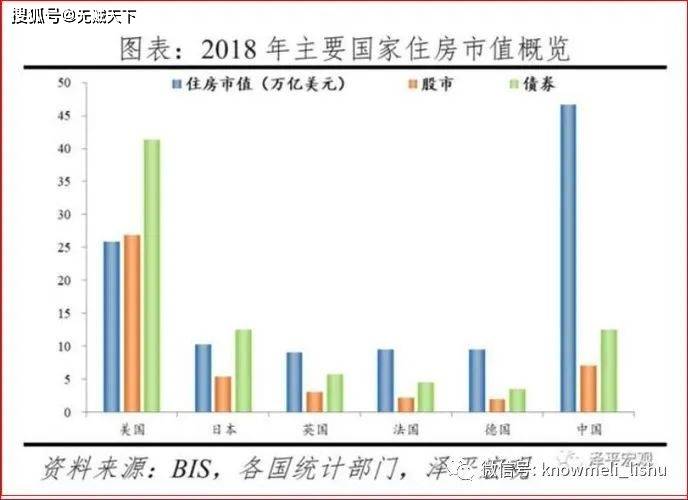

第一,根据国家统计局资料,以及平安证券、东吴证券、国金证券等机构相关研究报告,我们认为,我国地产开发业及相关建筑上下游全产业链,GDP贡献率约为28%,我国居民住房总市值约62万亿美元,高于美国的居民住房总市值约一倍左右(见下图);

第二,我国居民住房自住率约为96%,投资或投机比率相对不高(“温州炒房团”等群体或个人的具体统计数字尚待调查核实),相关地产债务总额为万亿数量级,相关地产各类商票数量级约为千亿数量级,其中商票的发行人多为民企,国企占比很低(见下图,2021年9月之前的不完全统计);需要进一步调查核实的情况是,具体有多少普通居民购买了商票,累计金额有多少;具体到恒大个案,有一位恒大商票理财公司负责人告诉笔者:短短两年他投入不到2000万自有资金,再通过大湾区某地的拆迁户集资,目前持有的恒大商业承兑汇票规模已经高达1.5亿;地产企业端的开发贷和居民端的抵押贷款两端的规模数额,虽然未见准确披露,但估计规模在数万亿数量级;

第三,由于“商业银行对央行政策的误解”(央行金融司用语)导致商业银行对地产相关开发贷和抵押贷的大比例冻结,此举引起国际上影响力较大的评级公司频繁对我国房企下调评级,连锁导致地产美元债市场的融资成本不断攀升,虽然业内人士暗指地产美元债市场主体是国内机构或个人,极少国际知名机构或个人参与,国内机构或个人有动力操纵市场,从波动中牟利,但是实际结果是由于国际评级公司参与,国内房企未来在国际市场的融资渠道收窄且成本提高;

展开全文

第四,由于中国经济结构长期存在片面依赖房地产发展的结构性问题,依赖土地出让收入缓解财政赤字的窘境;虽然这几年经过努力有所改善,但不能希望其一蹴而就,据估计,目前地方财政对土地出让金的依赖程度大致情况是发达地区约20%到30%,到不发达地区的70%到80%,极不平衡;

第五,房地产行业涉及上下游行业较多,包括煤炭、钢铁、水泥、化工、机械、汽车、建材、家具、家居、家电、装修、运输、金融、保险,地产中介等诸多行业;

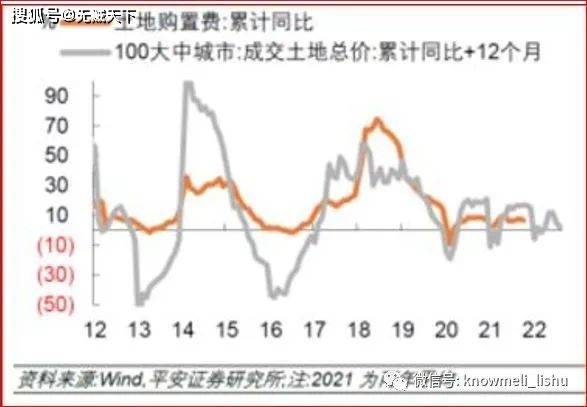

第六,2017年以来,我国房地产开发投资的结构出现了明显变化:“其他费用”(主要是土地购置费)的占比明显上升(从2016年24.1%上升至今年1-7月的36.7%),建筑、安装和设备工器具购置的占比均有所下降,今年1-7月三者占比分别为58.9%、3.6%、0.8%。也就是说,土地购置对房地产投资增长的影响明显增强;

综上所述,掌握房地产市场的基本盘,是判断市场趋势和制定相关政策的前提。

资料链接:

1、理解货币稳定及其基础理论 王有贵如是说

2、货币稳定的根源及其经济含义 (讲座原文内容)

3、公募Reits高光时刻不是炒作时刻

4、一个时代的缩影:房地产开发企业的群体双庞氏现象

5、地卖不动了,“土地财政”该怎么维持?

6、经观头条 | 国际资本“哄抢”中国房企债 地产商久旱逢甘霖10天 发债近千亿 (2021年初报道)

7、地产美元债密集违约,花样年成导火索,投资人还能信房企吗?

8、地产新闻联播丨国家发改委召集部分房企明日在京开会 参会企业多为美元债“大户”

评论