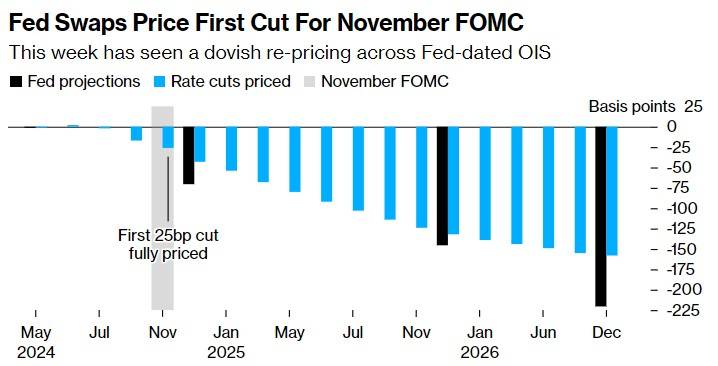

美债交易员降息预期升温 掉期定价联储降息提前至11月

债券交易商再次转向鸽派立场,纷纷押注美联储加快降息步伐将令美债上涨。最近几个交易日10年期美国国债收益率下跌逾25个基点,此前美联储青睐的通胀指标保持稳定,而制造业活动和消费者支出指标逊于预期。美国国债收益率周二进一步下跌,周二报告显示,美国职位空缺数量意外下滑。

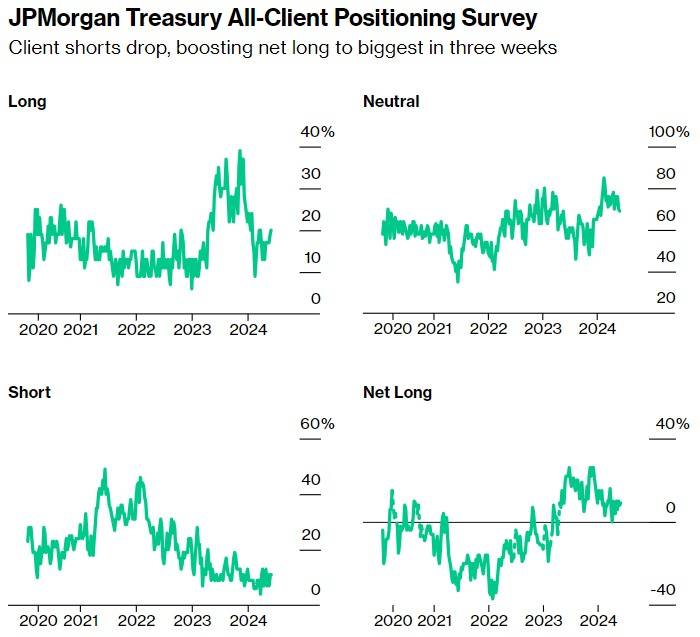

掉期交易员目前正将美联储首次全面降息25个基点的预期从12月提前至11月。在现货市场,摩根大通的美国国债客户调查显示,直接多头仓位升至3月以来最高,进一步显示出积极动能。

摩根大通资产管理公司固定收益投资组合经理Kelsey Berro周二在接受采访时表示:“美联储的下一步行动最终将是保护劳动力市场的力量,而不是对抗通货膨胀。我们确实认为,通胀总体上是在控制之中的。”

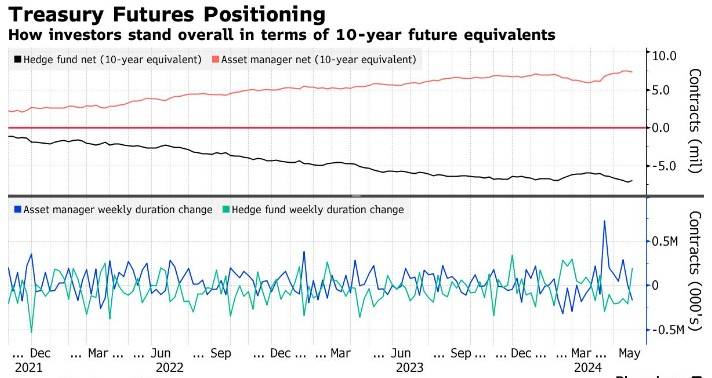

与重新出现的看涨情绪一致,近期未平仓合约的模式指向空头回补,在周一市场上涨后,10年期美国国债期货风险明显降低。与此同时,期权市场出现了与有担保隔夜融资利率相关的鸽派对冲工具的新涌入,该利率与央行的政策路径密切相关。

在本周周一和周二的交易中,交易员们一直在瞄准防范更快的降息风险——可能在9月会议前降息两次。这与一周前的情况发生了转变,当时美联储官员关于加息的言论重燃了对鹰派政策保护措施的需求。尽管如此,一些交易员仍继续为更高、更长期的利率做准备。

以下是利率市场最新仓位指标的概述:

美债做多需求扩大

在截至6月3日的一周内,摩根大通美国国债客户小幅增加多头头寸,将直接头寸推高至3月25日以来最高水平,为1月29日以来最少的中性头寸。本周空头头寸持平。

展开全文

资方平仓长期美债多头仓位

在美国商品期货交易委员会(CFTC)截至5月28日当周的数据显示,约有17万份10年期美国国债期货出现多头平仓后,所谓的实钱账户逆转了美国国债期货多头持续时间延长的六周趋势。最严重的平仓出现在曲线的长端。另一方面,对冲基金本周买入近20万份10年期美国国债期货,以弥补净空头。

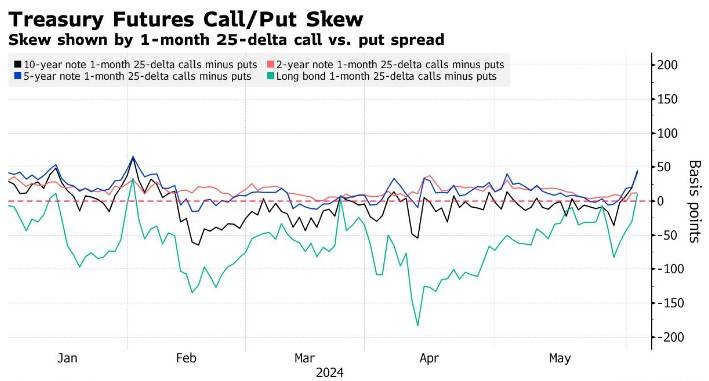

溢价转向对冲债券反弹

随着本周美债市场延续涨势,通过期权市场对冲美债走势的成本已转变为为对冲所有期限公债的涨势而支付的溢价。在10年期美国国债中,对冲上涨的成本已升至2月份以来的最高水平。新发现的美国国债看涨期权与看跌期权的支出,导致近期建立的多头多头押注出现一些获利了结,包括在周二JOLTS公布弱于预期的职位空缺数据后出现的5年期和10年期美债期权看涨期权大量出脱。这引发10年期美债收益率跌至5月16日以来最低,同时挑战100日移动均线和200日移动均线水准。

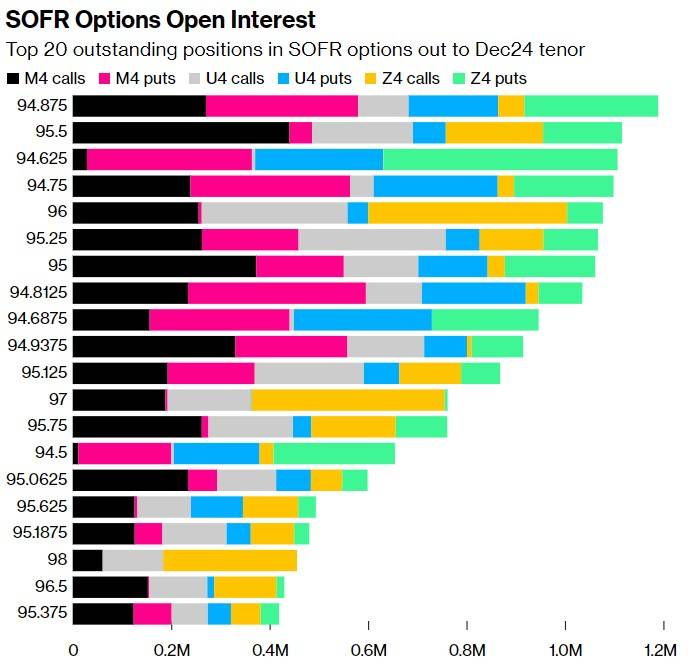

SOFR热选图

最受欢迎的SOFR期权仍在94.875水平,未完成交易集中在如SFRU4 94.875/94.8125/94.75蝶式看跌策略和SFRU4 94.8125/94.875/94.9375/95.00鹰式看涨策略——上周被买入的交易。94.625行权价位附近也有大量仓位,包括9月24日/ 12月24日的SOFR 94.875/94.625看跌价差策略。

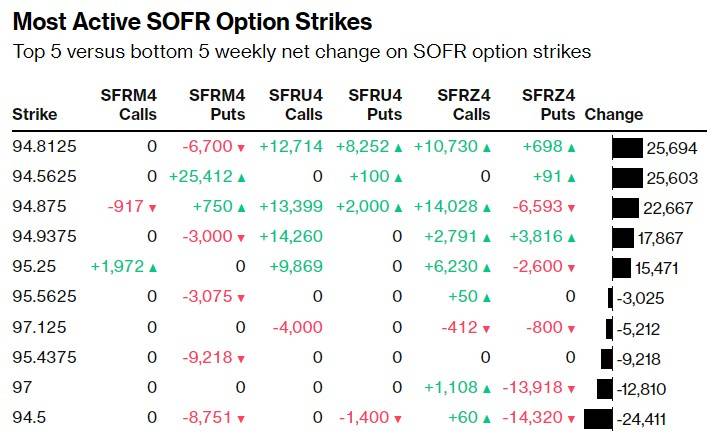

SOFR活跃交易

过去一周,在94.8125上行期权中出现了最大的未平仓合约变动,包括SFRU4 94.8125/94.875/94.9375/95.00鹰式看涨策略的买家。在94.5625的执行价中,未平仓合约也出现了可观的跃升。在94.50的执行价中出现了最严重的平仓,主要是由于12月24日看跌期权的平仓。

来源:智通财经

评论