“央行并未设置长期国债利率区间”“‘一刀切’暂停国债交易是对央行意图的误读”⋯⋯交易商协会副秘书长徐忠发声

每经记者 宋钦章每经编辑 张益铭

今日,《金融时报》发表了一篇对中国银行间市场交易商协会副秘书长徐忠的专访文章。徐忠在受访时对当下债市的三大“认识误区”进行了逐一阐明,并指出近期一些金融机构在央行提示风险后,“一刀切”地暂停了国债交易,是对央行意图的误读。

值得一提的是,《金融时报》系央行主管媒体,中国银行间市场交易商协会(以下简称“交易商协会”)的业务主管单位同样是央行,因此市场认为本次专访内容的权威性和指导意义较大。

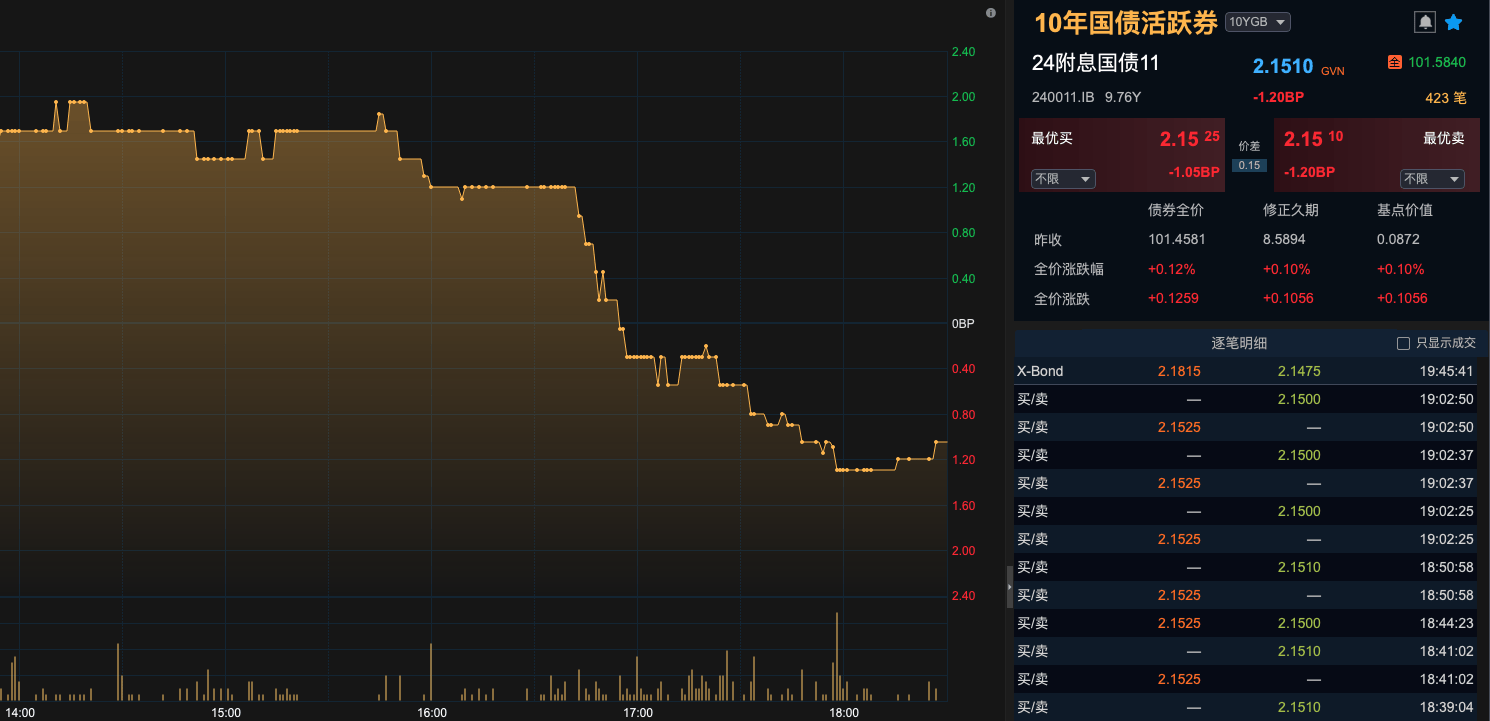

每经记者注意到,今日下午四点之后,银行间国债现券收益率迅速转为下行,10年期国债活跃券“24附息国债11”下行了2bp左右;30年期国债活跃券“23附息国债”则下行了2.5bp左右。

图片来源:Choice金融终端

交易商协会:“一刀切”暂停国债交易是对央行意图的误读

8月21日,央行主管媒体《金融时报》发布《债市三大“认识误区”亟待厘清严查违规交易助力市场高质量发展——访中国银行间市场交易商协会副秘书长徐忠》。交易商协会副秘书长徐忠在受访时对当下债市的三大“认识误区”进行了逐一阐明。

误区一:市场误认为短期和超长期国债利率影响因素是一样的。徐忠表示:“实际上,短期经济指标一般对2年以内、最多5年以内的国债利率影响比较大。超长期国债利率与短期经济指标的关系没那么大,而更多受到金融市场投资策略和投资情绪等因素影响,是难以准确预测的。”

误区二:市场误认为央行近期提示长期国债利率风险,但今年以来却实施了降准降息政策,两个行为存在矛盾。徐忠表示:“实际上,今年以来货币政策加大了支持实体经济的力度,降准降息是为经济高质量发展营造良好的货币金融环境;而债市纠偏是为了防止长期国债利率短期快速下行,偏离合理区间,影响市场预期,同时也是从宏观审慎角度出发防范系统性风险。”

误区三:市场误认为央行要控制和决定国债市场利率水平。对此,徐忠表示:“实际上,央行对长期国债利率的风险提示,是为了遏制羊群效应导致长期国债利率单边下行可能潜藏的系统性风险,并未设置长期国债利率区间。”

展开全文

此外,徐忠强调:“一些金融机构在央行提示风险后,又从一个极端走向另一个极端,‘一刀切’地暂停了国债交易,这既是其风险管理能力弱的体现,也是对央行意图的误读。”

值得注意的是,此前《金融时报》曾援引学者观点称,2.5%~3%是10年期国债收益率的合理区间,彼时市场受到很大的暗示。此次徐忠对此进行了说明,称央行“并未设置长期国债利率区间”。

东吴固收首席分析师李勇对每经记者表示,此前《金融时报》的文章中提及长债利率的“合理区间”为2.5%~3%时,正处于长债利率迅速下行的时期,正如此次采访中所说的,短期经济指标只对5年内国债收益率有指导意义,长端收益率实际上处于“失锚”状态,这一区间的设定旨在避免机构过度的投机行为。

资深宏观投资经理崔新涛对每经记者表示,此前2.5%~3%这一长债利率“合理区间”的说法源自学者观点,但无论央行公开文件或者官方身份的权威人士均没有对这一利率区间进行过多描述。“本次采访徐忠副秘书长也正式进行了说明,央行没有也无意划定利率区间,更多是基于利率过快下行可能产生系统性风险的考虑,对长债利率的风险提示。”

上周有市场传言称,某地区省联社指示当地部分农商行禁止国债交易,但当地多家银行告诉记者并未收到这类通知。此次徐忠则明确表示,“一刀切”暂停国债交易是对央行意图的误读。

每经记者注意到,在此次徐忠接受《金融时报》采访之际,近期债市成交已出现“降温”。10年期国债活跃券“24附息国债11”、30年期国债活跃券“23附息国债23”的日成交笔数已连续多个交易日低于500笔。

业内:长债利率可能保持震荡

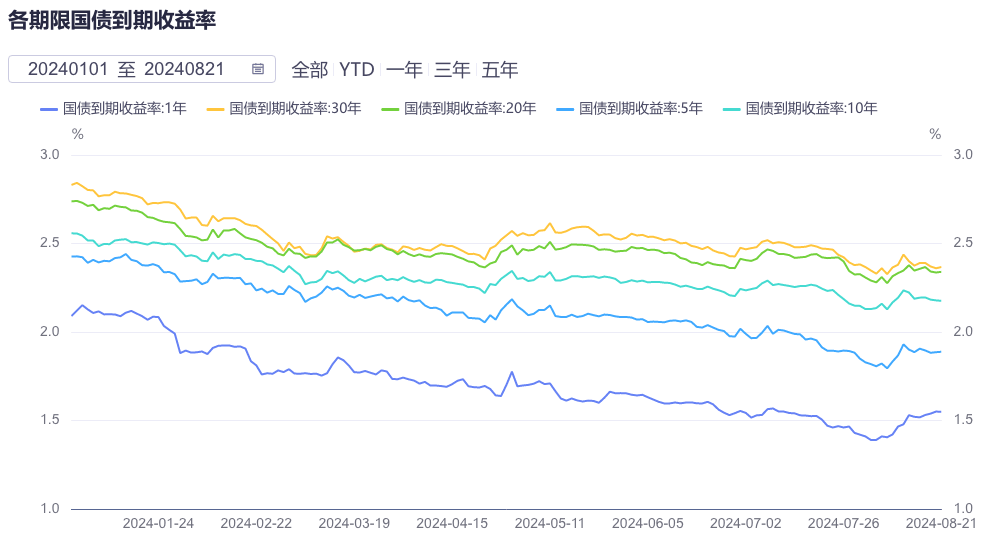

今年以来,长期国债利率整体大幅下行。同花顺iFinD显示,10年期国债、30年期国债下行幅度均超40bp。徐忠在此次专访中指出,这背后既有债券市场短期供求不平衡的问题,也有金融机构被一些“小作文”带节奏,还有部分金融机构利率风险管理能力不够因素。此外,存在一些金融机构通过操纵市场价格等违法违规行为牟利问题。

图片来源:同花顺IFinD

徐忠认为,当前货币政策框架正处在“由量转价”过渡期,国债收益率曲线作为重要的价格信号,还存在远端定价不充分、稳定性不足等问题,需要央行和市场加强沟通,并对过度承担利率风险的机构进行风险提示,同时打击债券市场违法违规行为。

值得一提的是,此前交易商协会曾对江苏省4家农商行启动自律调查,原因是它们涉嫌在国债二级市场中操作市场价格、利益输送。

徐忠表示,从自律调查的违规交易案件中可以看出,一些中小金融机构的管理层不熟悉金融市场业务,内控不严,而激励机制又过度灵活,给从业人员的违规操作以可乘之机,有交易人员借机与场外私募内外勾结进行利益输送。另外,高频对冲交易等策略本是境外对冲基金常见的操作手法,具有较高投资风险,而国内中小金融机构却是用老百姓的存款来赌方向、博价差。数据表明,一些中小金融机构债券收入占营业收入均超过30%,有的甚至超过了50%,如此激进的交易策略显然超越了其风险管理能力。

此次交易商协会通过媒体与市场沟通过后,会对接下来的机构行为产生怎样的影响?李勇表示,预计市场对于央行无意过快抬升利率从而造成风险的认知会增加,但考虑到此前对长债利率快速下行的风险提示,利率料将保持震荡。

封面图片来源:视觉中国-VCG41N1455171132

评论